注塑機是塑料機械行業的重要分支,也是我國產量最大、產值最高(占比約為40%)、出口最多的塑料機械設備,在我國一直處于塑料成型設備行業領域的主導地位。

中國注塑機產量位居世界第一,當前國產設備正逐步實現對進口產品的替代,國產注塑機競爭力不斷增強。

作為全球最大的市場,行業正處于快速發展階。受益于下游資本開支旺盛,注塑機行業自疫情后保持供不應求的態勢,2020年中國注塑機市場規模約237億元。

在新型工業化進程的背景下,應用領域不斷拓展,為注塑機行業的景氣發展提供了強勁的增長動力。

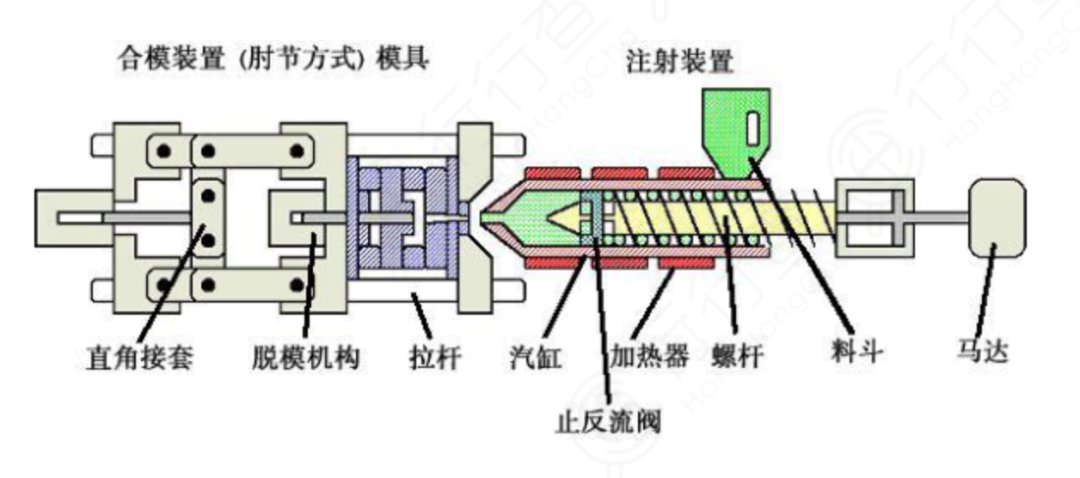

注塑機是將熱塑性塑料或熱固性塑料利用塑料成型模具制成各種形狀的塑料制品的主要成型設備,具有能一次成型外型復雜、尺寸精確或帶有金屬嵌件的質地密致的塑料制品的能力。

其原理是借助螺桿(或柱塞)的推力,將已塑化好的熔融狀態(即粘流態)的塑料以高壓快速注射入閉合好的模腔內,經固化定型后取得制品的工藝過程。其經歷合模、注射、保壓、冷卻塑化、開模、脫模等動作過程。

注塑機被廣泛應用于國防、機電、汽車、交通運輸、建材、包裝、農業、文教衛生及人們日常生活各個領域。

注塑機產業鏈的上游是提供配件的廠商,產業鏈的下游是應用企業,其中主要應用領域是通用型塑料企業、汽車企業、家電企業,分別占比28%,26%,25%。

從中國及全球來看,5G產品的普及是大勢所趨,3C及智能家電迎來更新換代期,將會極大地刺激塑料的需求。

受政策指引及節能環保的雙重激勵,汽車走向輕量化是主流趨勢,注塑機的更新換代市場有望進入景氣期。

注塑機產業鏈下游應用領域分布:

注塑機行業屬于典型技術和資本密集型行業,需要較強的核心技術和工藝,進入壁壘較高。

從注塑機全球市場來看,歐美和日本等國家已在注塑機行業累計較長時間,注塑機產品均為高端類型。

以德國、奧地利為代表的精密注塑機、大型注塑機,具有高技術含量和高附加值,利潤率高。典型企業包括恩格爾、阿博格、克勞斯瑪菲。

日本生產的電動注塑機,在世界占有重要的地位,在高精度微型化注塑機具有明顯的優勢。典型企業包括:發那科、日本制鋼所住友德馬格、日精、東芝機械等。

目前我國企業主要占據中低端市場,在高端市場領域龍頭企業也正在逐步縮小與國外高端企業的差距。

目前我國注塑機行業呈現“一超多強”的局面,市占率排名前三分別為海天國際、伊之密、震雄集團,分別占據市場份額36.17%、4.78%、4.68%。

海天國際為行業絕對龍頭,注塑機全球出貨量第一,年產值超過百億且能夠長期保持20%的凈利率。二手注塑機回收

由伊之密、震雄集團、泰瑞機器、力勁科技、博創智能等組成的第二梯隊集團,雖相比龍頭海天國際產品覆蓋度和品牌知名度上稍弱,但能夠維持5億以上收入水平,與行業眾多小企業拉開規模差距。

在二梯隊中,伊之密歷史成長性好,過去10年CAGR達到15%,遠超行業平均水平,正在脫離二梯隊成為真正的行業龍二。

全球注塑機競爭格局:

2020年疫情后注塑機行業迅速企穩回升,龍頭企業均有擴產計劃使其產能與需求增長相匹配,在行業復蘇趨勢中受益彈性更大。

加上下游長期分散的競爭格局導致議價能力較弱,隨著規模效應的顯現、產品附加值的提升,未來龍頭企業凈利率有望持續提升,維持強者恒強的格局。

隨著下游客戶對品質、品牌、服務等要求越來越高,注塑機的競爭門檻會逐步提高,未來中國注塑機行業市場集中度的提升是必然趨勢,龍頭有望充分受益行業集中度提升。憑借國內的價格優勢,產業結構持續優化,國產注塑機企業全球市場份額有望進一步提升,海外市場的龐大需求,將助力中國注塑機行業加速發展。